SÚMULA Nº 340 DO TST

COMISSIONISTA. HORAS EXTRAS (nova redação) – Res. 121/2003, DJ 19, 20 e 21.11.2003I

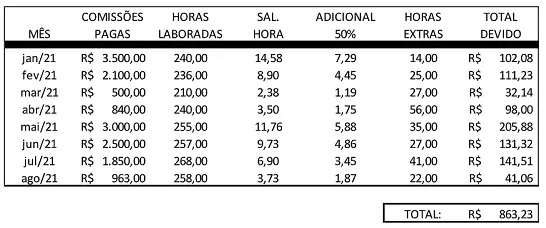

O empregado, sujeito a controle de horário, remunerado à base de comissões, tem direito ao adicional de, no mínimo, 50% (cinquenta por cento) pelo trabalho em horas extras, calculado sobre o valor-hora das comissões recebidas no mês, considerando-se como divisor o número de horas efetivamente trabalhadas.

COMISSIONISTAS

Comissionista é aquele que recebe salário variável, ou seja, de acordo com suas vendas ou atingimento de metas estipuladas por seu empregador.

DIFERENÇAS ENTRE COMISSIONISTA MISTO E COMISSIONISTA PURO:

COMISSIONISTA PURO

É o empregado que recebe exclusivamente seu salário mensal de forma variável, ou seja, seu rendimento mensal está totalmente atrelado a vendas e/ou metas estipuladas por seu empregador. A comissão mensal não pode ser inferior ao salário-mínimo vigente.

COMISSIONISTA MISTO

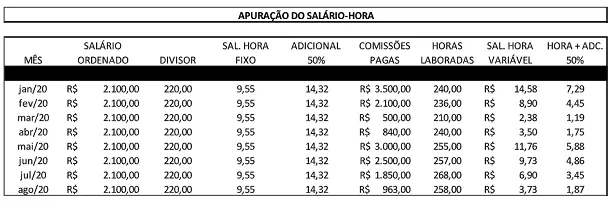

Trata-se do empregado que recebe normalmente o ordenado fixo mensal, e comissões sobre vendas e/ou metas atreladas. Caso o ordenado + comissões não atingirem o salário-mínimo vigente, fica o trabalhador amparado ao recebimento do valor mínimo mensal estipulado por lei.

HORAS EXTRAS COMISSIONISTAS

Ocorrendo trabalho superior ao limite de jornada, tanto constitucional quanto diferenciada prevista nas convenções coletivas do trabalho, para funcionários comissionistas a Súmula 340 do TST prevê o pagamento apenas do adicional sobre as horas em labor extraordinário, calculado com base no valor-hora advindo da divisão do valor das comissões recebidas no mês pelo número total de horas laboradas.

EXEMPLIFICAÇÃO NUMÉRICA

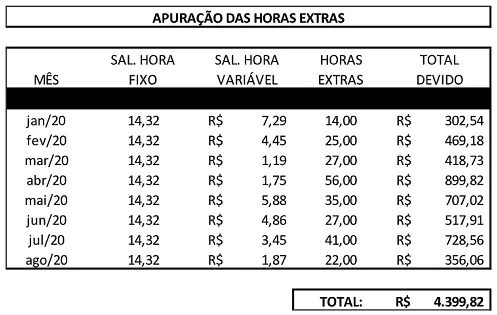

COMISSIONISTA PURO

Para os comissionistas puros a referida súmula estabelece, para apuração das horas extras, o valor das comissões recebidas divididas pelo número de horas trabalhadas no mês, enriquecidas apenas com o adicional de horas extras, no caso em tela considerado 50%.

COMISSIONISTA MISTO

Para os comissionistas mistos, a Súmula 340 do TST prevê, para as horas extras da parte variável, a aplicação do divisor variável e o adicional sobre as horas extras laboradas. Para a parte fixa, aplica-se o divisor deferido em decisão, ou o contratual, e enriquece-se as horas extraordinárias com o adicional.

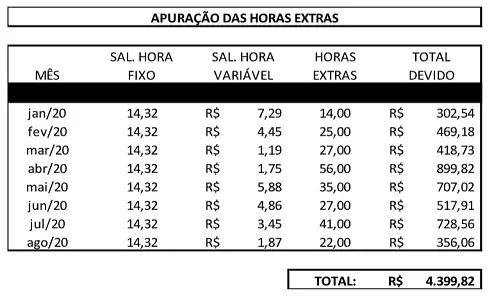

PROVEITO ECONÔMICO DA APURAÇÃO DAS HORAS EXTRAS DE ACORDO COM A SÚMULA 340 DO C. TST.

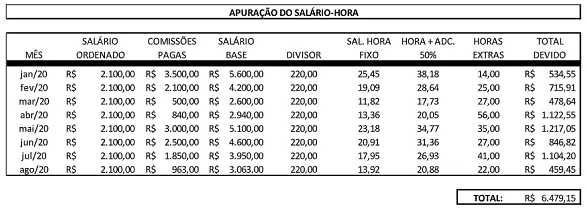

Utilizando-se os mesmos valores do exemplo supra, demonstraremos que o proveito econômico da aplicação da Súmula comentada para os empregadores é de R$ 2.079,33:

SEM A APLICAÇÃO DA SÚMULA 340 DO C. TST:

COM A APLICAÇÃO DA SÚMULA 340 DO C. TST:

Proveito Econômico = R$ 6.479,15 – R$ 4.399,82 = R$ 2.079,33

Produzido em 28/09/2021 por:

Agostinho Soares Perícias Judiciais e Corporativas.